Come noto, con riferimento ai requisiti di pensionabilità, a decorrere dall’anno 2004 è stata introdotta in via sperimentale (ma poi prorogata anno per anno) la misura cosiddetta “Opzione Donna” che prevede la possibilità per le Lavoratrici che hanno maturato un numero di contributi e una età anagrafica (inferiore rispetto ai requisiti utili per la pensione di vecchiaia o quella anticipata) di poter ottenere la pensione INPS.

La condizione necessaria per fruire di tale possibilità è che si accetti il sistema di calcolo contributivo integrale per la determinazione dell’assegno di pensione.

Tale opzione, nei primi anni successivi alla sua introduzione non è stata utilizzata in modo significativo ma dopo la riforma pensionistica, realizzata con il D.L. 201/2011 (Riforma Fornero), ha registrato un aumento considerevole di adesioni.

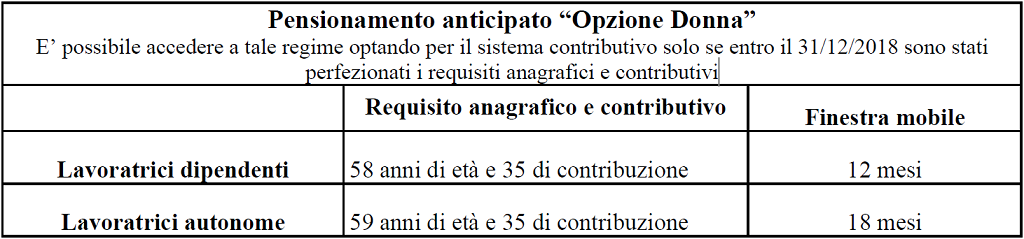

Con l’ultimo intervento legislativo (D.L. 4/2019) è stata estesa la possibilità, anche per l’anno 2019, di ricorrere alla “Opzione Donna” per le Lavoratrici che abbiano maturato un’anzianità contributiva pari o superiore a 35 anni e una età anagrafica pari o superiore ai 58 anni per le Lavoratrici dipendenti e 59 anni per le Lavoratrici autonome. I già menzionati requisiti devono essere raggiunti entro il 31 dicembre 2018 (in luogo del precedente termine del 31/12/2015). Si precisa anche che a tale trattamento si applicano le decorrenze (cosiddette “finestre”) di dodici mesi per le Lavoratrici dipendenti e di 18 mesi per le Lavoratrici autonome.

A seguire, la tabella riepilogativa delle nuove “finestre” relative alla “Pensione Opzione Donna”:

Sul manuale edito da UNISIN “La previdenza pubblica in Italia” è possibile consultare in modo più approfondito tutta la normativa vigente in materia previdenziale.